Управление рисками – что это?

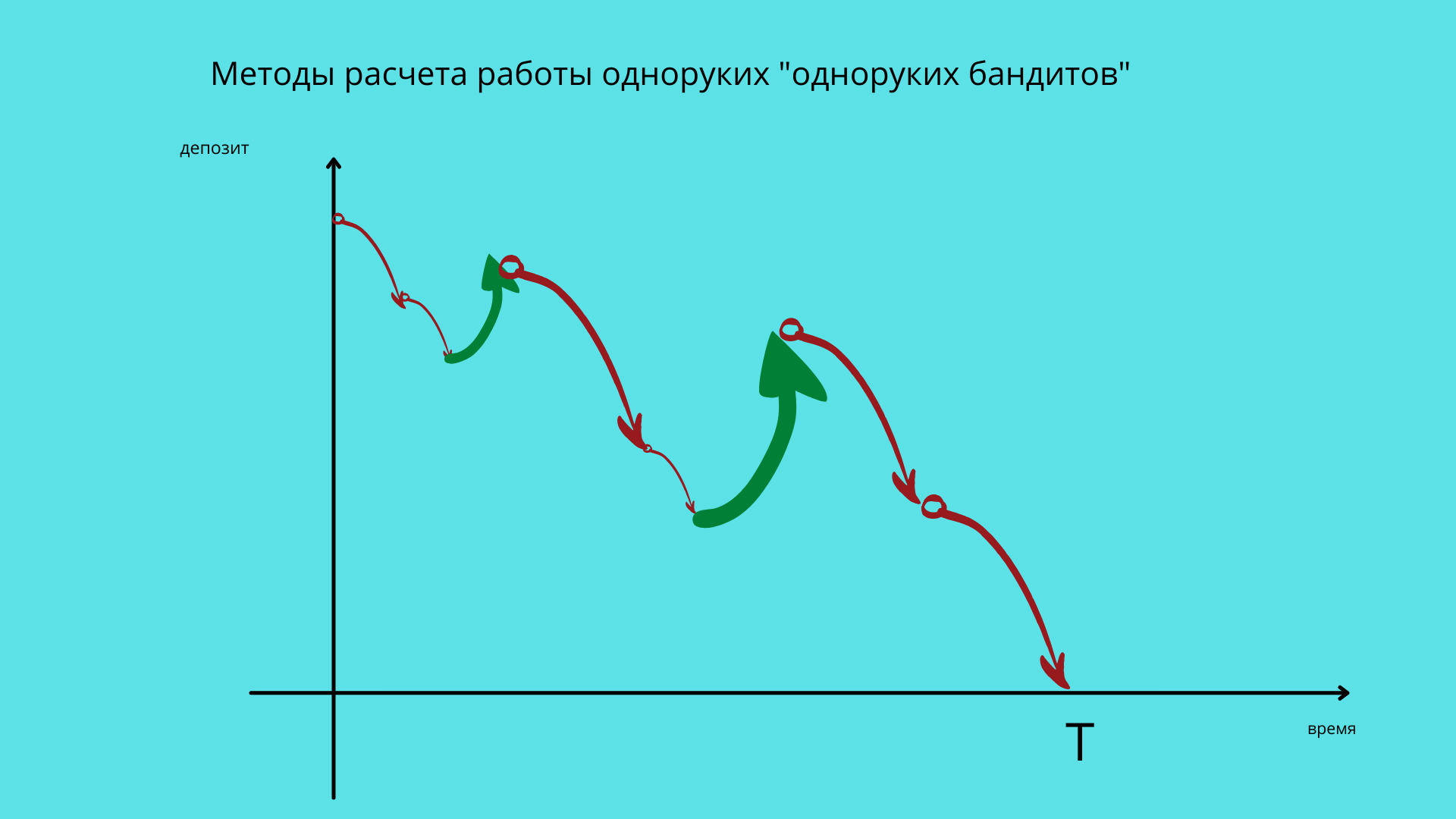

Как всегда начну немного издалека. Вопрос достаточно популярный, – биржа и казино это одно и то же? Я говорю сейчас о бирже, как о месте быстрого обогащения. И в этом плане некоторые приемы из казино перекочевали в трейдинг. Один из самых популярных это “метод Мартингейла”. В казино это работает так, если вы поставили ставку и она не сработала, то в следующий раз вы открываете более большую ставку. Величина новой ставки зависит от текущего минуса и суммы, которую вы желаете получить в прибыли. Если вы хорошо считаете, то пользуясь элементами этого способа, вы можете зарабатывать. Правда есть проблема, казино не любит игроков, которые считают и очень скоро вы можете попасть в черный список и вас просто не будут пускать в казино. В этом случае вы можете присесть за игровые автоматы , нынешних одноруких бандитов. Алгоритм работы этих автоматов разрабатывают кто-то вроде актуариев. Эти же ребята рассчитывают стоимость различных страховок от несчастных случаев, аварий и прочих неприятностей. Т.е. ребята вооружаются теорией вероятностей, математической статистикой, элементами психологии и прописывают различные варианты. В общем задача актуария , чтобы сумма всех взносов была больше, чем сумма всех выплат при наступлении страхового случая. Эту же программу с небольшими изменениями можно установить и на правнуков “одноруких бандитов”.

Психология будет занимать в этих программах все большее место, ибо от продолжительности времени Т в игре, будет зависеть Ваша привязанность к игре. И то, над чем сейчас работают актуарии, это рассчитывают наиболее выгодное время нахождения клиента в игре.

Что же происходит на бирже? Любой новичок с легкостью поддается на метод Мартингейла. Но тут все не так гладко, как в казино. Или точнее не всегда все так гладко. В казино все таки , вы знаете сколько колод у крупье, какие именно карты в колоде, видите, что вышло можете знать, что осталось. У игровых автоматов можно проследить их цикличность и предугадать за какой автомат когда садиться, потому что у него должен быть сброс. На бирже вы не знаете ни какие карты в колоде , ни количества колод. Т.е. вы должны понимать, что всегда в любой момент у кого то будет пара тузов в рукаве и, следовательно, вы всегда должны это ожидать. Но происходит с точностью до наоборот. Чем дольше Вы получаете прибыль с Мартингейла, тем круче будет ваше падение. Оно все равно неизбежно. График вашего депозита будет в точности такой же как у одноруких бандитов.

Поэтому, эту схему без проблем предлагали и может предлагают и сейчас различные компании, больше известные как “кухни”. За них все давно посчитано, а людей страждущих быстрого обогащения не становится меньше.

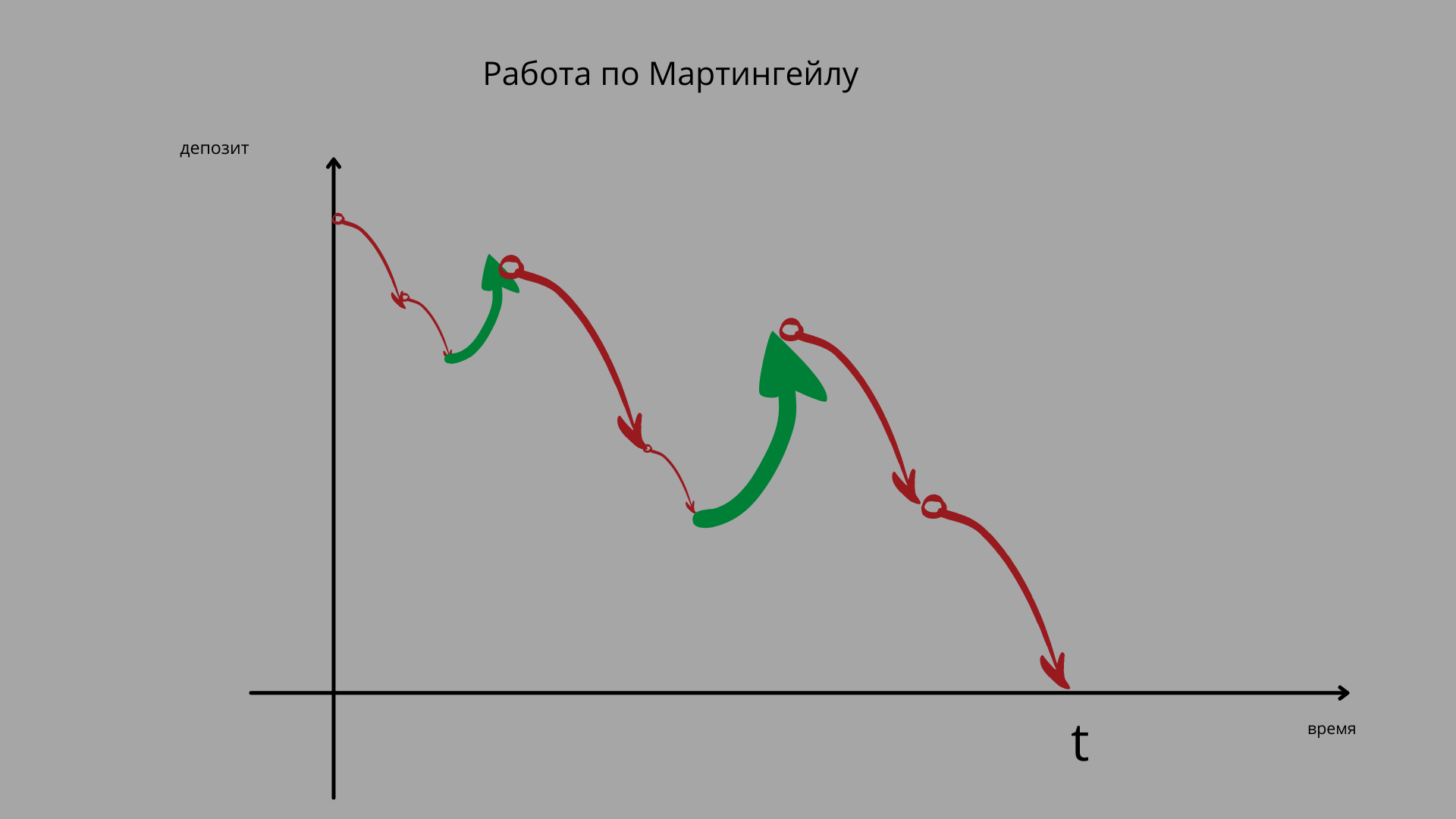

Тем не менее почти все знают, что торговать по Мартингейлу это плохо! Потому, что мы имеем постоянно растущий риск, а профит, который фиксируется, не может сравниться с текущим плавающим убытком. И следующая модель, которая предлагается, заключается в улучшении соотношения между возможным убытком и возможным профитом. Суть данных стратегий одинакова: вы ищите какой либо сигнал и в момент сигнала находите подтверждения, что вы можете выставить take profit в три или четыре раза больше чем stop loss. При этом учитывая, что в каждой точке входа у нас вероятность движения в нашу сторону 50%, получаем вполне приличное мат. ожидание, которое нам дает даже запас получить пару лишних стопов. Все задача с управлением капиталом решена, остается только сигнал, который сработает с наибольшей вероятностью. И вот тут мы попадаем с вами на огромное количество сигналов, школ в которых учат находить эти сигналы, и даже есть возможность непосредственно прямого обучения от тех кто уже создал эти сигналы.

Мы все люди грамотные, в своем большинстве с высшим образованием, зачастую даже с техническим, поэтому освоить дополнительный сигнал труда не составляет , а дальше все, только торгуй. Но статистика, все таки нам показывает, и об этом написано напрямую на сайтах лицензированных retail брокерских компаний, что в среднем свыше 75% клиентов теряют свои депозиты. Конечно, наше образование лучше и нас это не коснется! А если все таки коснется? Почему такое может случиться?

Для начала сделаем замечание. Заветное соотношение 1:3 или 1:4 выполняется для статистически большой выборки. Т.е. совсем необязательно, что каждая третья сделка будет в плюс. Двенадцать минусов подряд, а потом подряд три-четыре плюса подряд тоже дадут вам соотношение один к трем-четырем. Но давайте посмотрим, как это будет выглядеть на графике. На оси Х оставим время, а по оси игрек отложим изменение депозита, но уже не в зависимости от размера контракта, а в зависимости от поведения цены инструмента. Т.е. после трех четырех минусов, у нас будет один плюс который перекроет предыдущие минуса, но если подряд минусов будет больше, а плюс не дай бог не дотянет до нужного размера то мы получим картинку аналогичную Мартингейлу.

И не будет чудом, если одинаковая картинка будет иметь одинаковое завершение. Разница может быть во времени потери депозита. Второй вариант скорее всего будет дольше. В нулевых я работал в российской брокерской компании, сейчас она точно входит в топ 5 по обороту на ММВБ. Мы проводили исследование средней продолжительности жизни клиента компании. Это был не форекс, точно не кухня, это было родное российское ММВБ, тогда даже плечо было загадочное 1,66. Сколько времени в среднем жил наш клиент ? Три месяца!!!

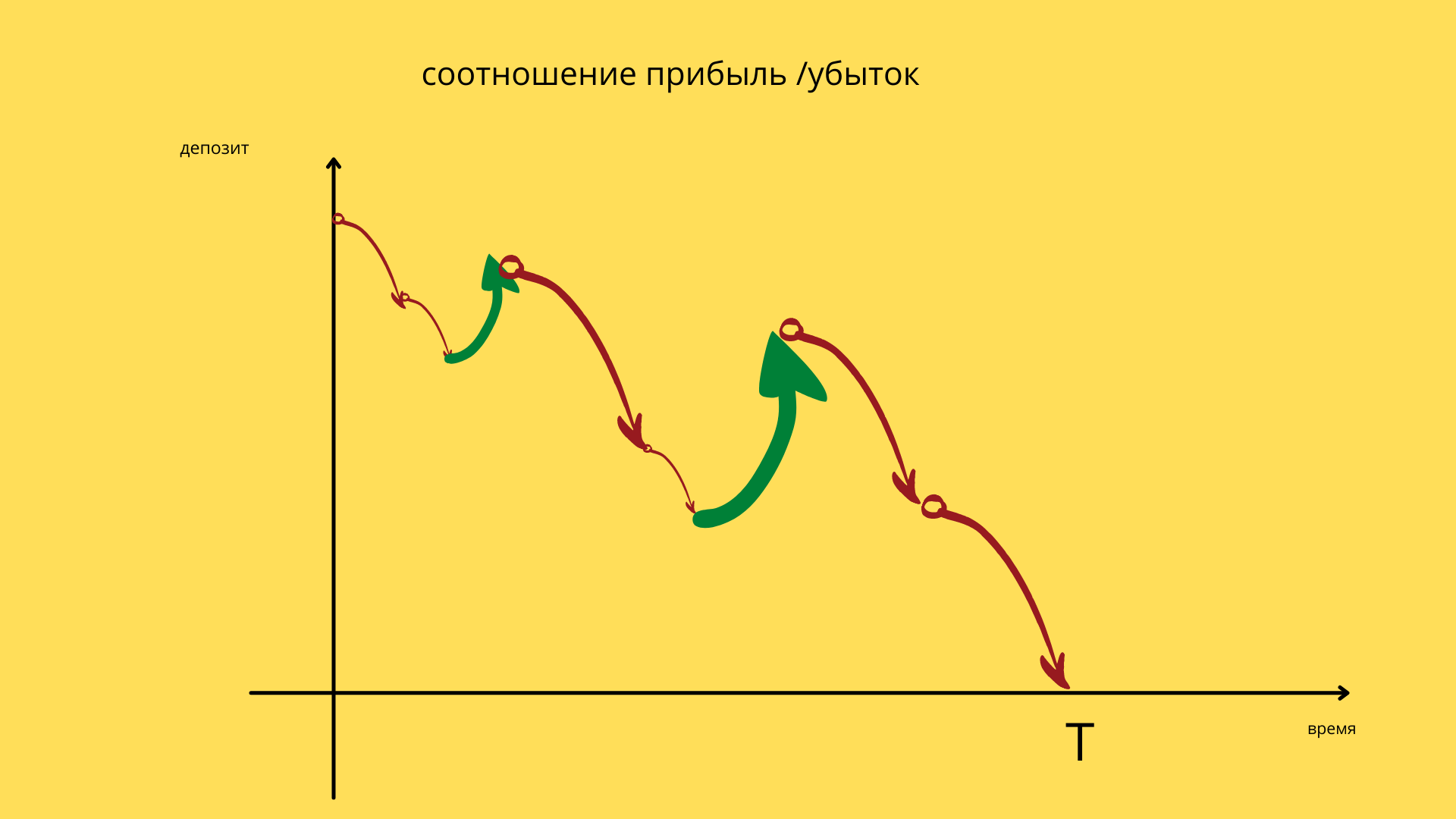

Да на кухне скорее всего клиент не протянет и пару недель, максимум месяц и то уже с пополнениями счета. Но факт остается фактом. Перед нами тот же однорукий бандит с тем же графиком и результатом. В чем же дело? Получается это даже не казино, это хуже казино, ибо в казино можно посчитать, а тут ?

В случае Мартингейла мы имеем зависимость депозита во времени от суммы открытых контрактов, во втором случае, почти правильном, мы имеем зависимость депозита во времени от поведения инструмента. Получаем одинаковые графики и как неудивительно одинаковые результаты. Это статистика, голая , без прикрас.

Пока мы будем искать истину в этих плоскостях, думаю наш результат останется неизменным. Нужно изменить плоскость и возможно предположить другую модель поведения.

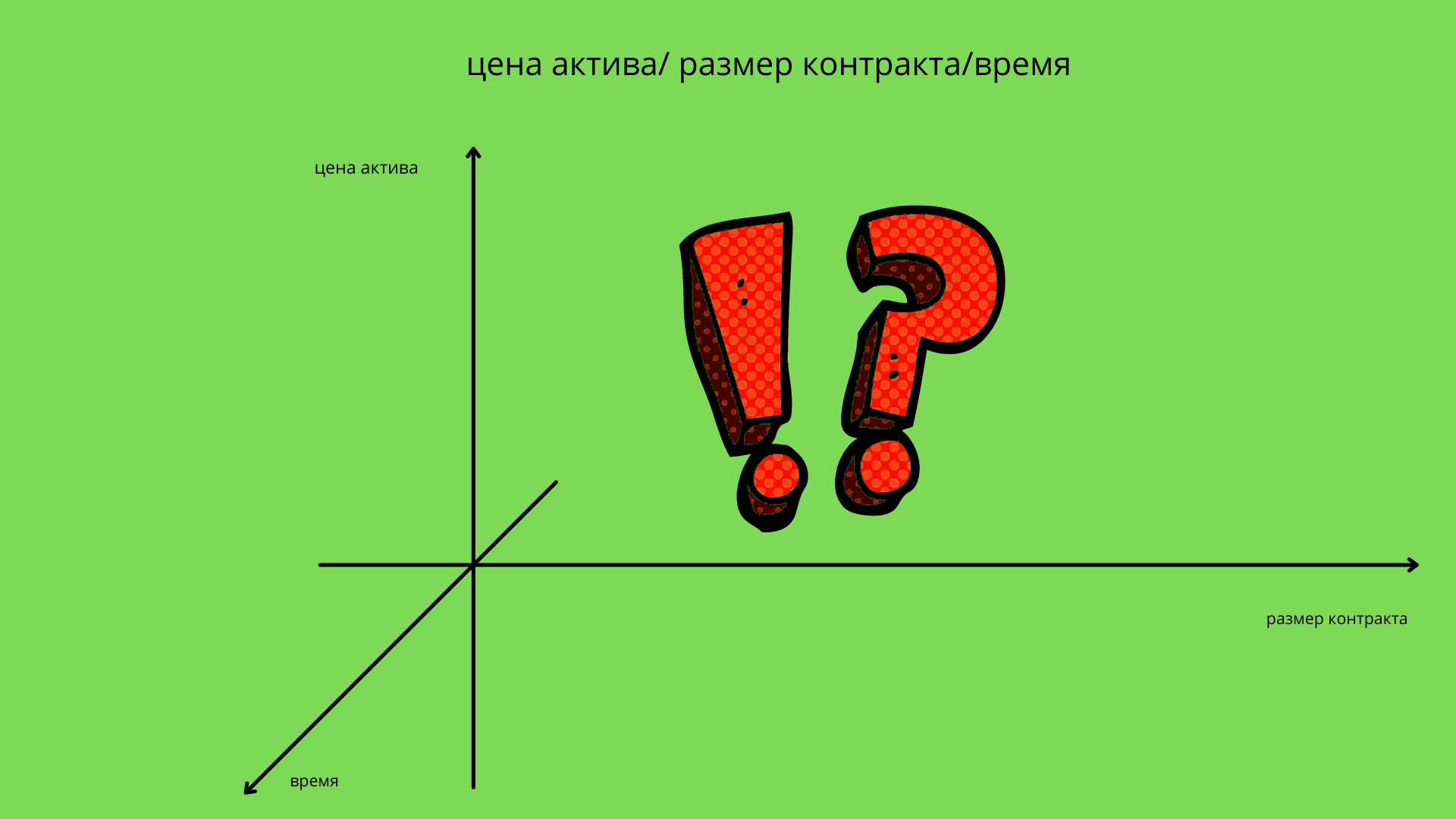

Кто из тех кто читает эту статью сталкивался с объяснением следующей картинки:

Где, на чьих курсах, в каких книгах вы читали чтобы рассматривали закономерность размера контракта в зависимости от поведения цены актива?

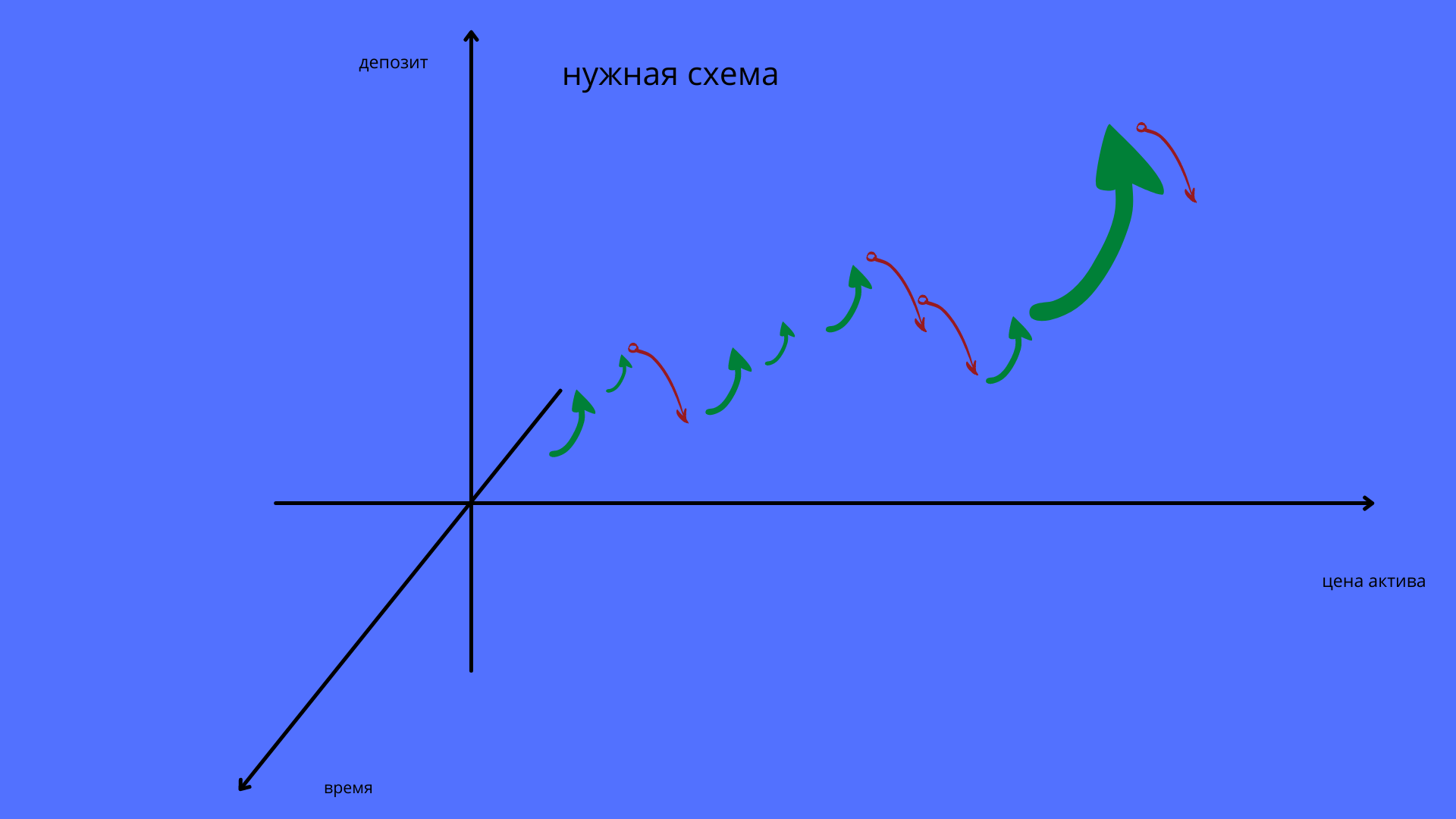

Уточним вопрос и добавим во времени. Т.е нам придется добавить еще одну ось, потому что совершить сделку по указанной цене указанным объемом нужно именно в определенное время. Кроме того, давайте попробуем изменить само поведение функции. Уберем много отрицательных сделок и одну большую , на большое количество положительных сделок, большинство из которых будет маленькими возможно даже меньше, чем stop loss. Но будут попадаться и большие и очень большие сделки.

Графически это должно выглядеть вот так:

в этой схеме постоянно одно – неизменно маленький убыток, прибыль разная от неприлично маленькой до фантастически огромной. Эта схема объединяет вместе параметры, которые не содержались в предыдущих двух случаях, кроме того в ней кардинально другое расположение графика. Остается вопрос:

нужна технология, которая позволит вам воплотить задуманную идею.

Решение этой задачи я считаю и будет ответом на вопрос , что такое управление рисками? Ответ на этот вопрос, однозначно, не самый простой . Но есть и плюсы,– правильно заданный вопрос содержит 90% ответа. Применительно к нашему случаю, это означает, что вам нужно сформулировать четкие и простые сигналы начала и окончания движений цены в общем. На втором шаге, – изучить поведение интересующего вас финансового инструмента. И в заключении, объединить первые два условия во времени. Не справитесь сами пишите, чем смогу помогу.